User_1438958

| Come configurare il documento di contabilità: Appalto 'a Misura', Offerta 'Unico Ribasso' e 'Costi della Sicurezza' da NON ribassare. Considerazioni su 'oneri aziendali della sicurezza' e 'costi della manodopera' dopo il Dlgs 36/2023 User_1438958 2023-09-19 10:12:26

Buongiorno,

premetto che è la prima volta che provo ad usare la contabilità in Primus.

Relativamente ad un appalto pubblico a misura con offerta ad unico ribasso con le seguenti cifre:

Importo lavorazioni a misura: 690 108,27

Oneri sicurezza non soggetti a ribasso: 69 824,48

Totale importo: 759 932,75

Offerto un ribasso del 17%

Importo lavori offerto: 572 789,86 (di cui 226 897,32 manodopera e 3 346,73 oneri propri sicurezza aziendali)

Oneri sicurezza non soggetti a ribasso: 69 824,48

Totale importo contrattuale: 642 614,34

Dopo aver creato un file contabilità partendo dal computo di progetto con il Superwizard, nella schermata importi/ribassi tutti gli importi risultano corretti con i valori reali eccetto l'importo contratto che risulta: 623 232,57 (inferiore di 19 381,77 rispetto all'importo reale).

Importo a misura progetto: 690 108,27

Importo offerto a misura: 572 789,86

di cui manodopera: 226 897,32

di cui sicurezza: 69 824,48

Ribasso/aumento: -17%

Chiedo se potrebbero esserci delle impostazioni compilate in modo errato anche se tutte le altre cifre risultano corrette?

Grazie

|

Felice

| Felice 2023-09-19 12:13:42

Da quanto descrive nel suo post, credo che l'importo di contratto determinato non corrisponde con quello effettivo in quanto la pagina 'Importi/Ribassi' non è stata configurata correttamente.

Se questi sono i dati desunti dai documenti ufficiali (bando di gara, capitolato speciale d'appalto, offerta, contratto, etc.):

Tipologia di Appalto: a Misura Tipologia di Offerta: Unico Ribasso

Importo lavorazioni a misura: 690 108,27 Costi della sicurezza non soggetti a ribasso: 69 824,48 Totale importo: 759 932,75

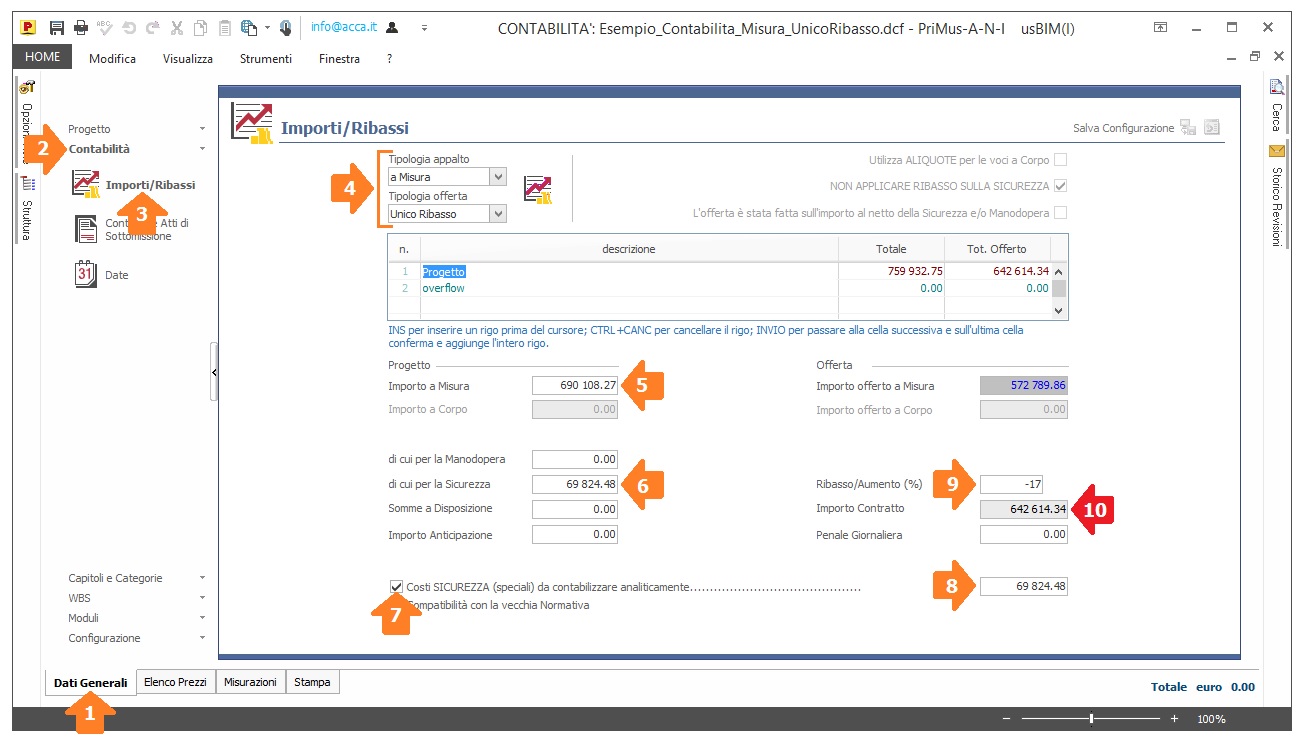

La pagina 'Importi/Ribassi' del suo documento di contabilità, occorreva configurarla nel seguente modo:

Come potrà constatare dall'immagina allegata - configurando la pagina 'Importi/Ribassi' con i soli dati necessari provenienti dai documenti ufficiali (bando di gara, capitolato speciale d'appalto, offerta, contratto, etc.), dati che lei ha riportato nel suo post - l'importo di contratto che il software determina corrisponde a quello che si sarebbe aspettato, ossia Euro 642 614,34

L'unico importo da non ribassare è quello dei 'Costi della Sicurezza, ossia l'importo desunto dalla stima dei costi della sicurezza proveniente dal Piano di Sicurezza e Coordinamento (PSC)...

Inoltre, dalle informazioni desunte dal suo post, tale importo è da sommare all'importo dei lavori e, quindi, occorre contabilizzarlo analiticamente attraverso una o più voci specifiche della sicurezza...

Di seguito allego anche il file di esempio utilizzato per produrre l'immagine --> clicca per scaricare il file: Esempio_Contabilità_Misura_UnicoRibasso.dcf

Nota - nel file di esempio ho simulato anche la contabilizzazione del 100% dei lavori a misura e il 100% dei costi della sicurezza. Pertanto, nella lista delle stampe del SAL, sarà possibile scegliere la stampa del SAL salvata nello storico dove nel riepilogo finale sarà possibile visualizzare la situazione che si avrà con l'emissione dell'ultimo Stato Avanzamento Lavori... --> vedi immagine esplicativa

Al fine di consentirle di approfondire l'argomento - prescindendo anche dalla tipologia di appalto e di offerta oggetto della sua richiesta - di seguito proverò a fornire alcuni dettagli circa gli 'importi da NON ribassare' da esplicitare nel 'Quadro Economico' e/o in 'Contabilità' che farà suoi solo dopo averne verificato la loro rispondenza con l'attuale codice appalti (dlgs 36/2023) che, a nostro parere, sembrerebbe non aver introdotto novità in tal senso:

I costi della sicurezza da non assoggettare a ribasso sono quelli previsti nel PSC (allegato XV punto 4.1.4 del D.Lgs. 81/2008).

L'importo ottenuto dalla stima dei costi della sicurezza nel PSC, andrà indicato nel Quadro Economico dei lavori come importo da non ribassare.

L'incidenza percentuale della sicurezza riportata per ciascuna voce del Prezzario in uso (ad es.: Prezzario Regionale, CCIAA, etc.), invece, dovrebbe far riferimento alla quota parte di sicurezza già ricompresa nelle Spese Generali che l'ente appaltante utilizzerà nel corso della verifica di congruità delle offerte presentate dalle imprese partecipanti alla determinata gara pubblica.

Infatti, la normativa vigente stabilisce che il concorrente deve indicare nell'offerta, obbligatoriamente, sia l'Importo degli 'Oneri di sicurezza aziendali' che l'Importo dei 'Costi della manodopera'.

In definitiva, quindi:

- l'importo della sicurezza che va escluso dal ribasso è quello relativo ai Costi della Sicurezza desunti dal PSC. - gli oneri della sicurezza aziendali e i costi della manodopera sono da indicare nell'offerta e servono alla stazione appaltante ai soli fini della verifica di congruità dell'offerta --> vedi immagine esplicativa

BibLus-net - articolo correlato:

--> Costi della manodopera e della sicurezza

Ad ogni buon fine, di seguito riporto i punti più salienti del nuovo codice appalti (dlgs 36/2023) che riprendono gli aspetti della Sicurezza ('Oneri di Sicurezza Aziendali' e 'Costi della Sicurezza desunti dal PSC') e della 'Manodopera'

ALLEGATO I.7

Articolo 29. - Quadro di incidenza della manodopera.

1. Il quadro di incidenza della manodopera è il documento sintetico che indica, con riferimento allo specifico contratto, il costo del lavoro di cui all’articolo 41, comma 13, del codice. Il quadro stima l’incidenza percentuale della quantità di manodopera per le diverse categorie generali e speciali di cui si compone l’opera o il lavoro.

ALLEGATO I.14

Articolo 5 - La determinazione del prezzo a base di gara

7. Tra le voci che concorrono alla determinazione delle spese generali, ai sensi dell’articolo 31 dell’allegato I.7 al codice, sono ricomprese tutte le eventuali predisposizioni connesse alle singole lavorazioni, in quanto strumentali all’esecuzione dei lavori e concorrenti alla formazione delle singole categorie d’opera. Gli oneri aziendali di sicurezza connessi ai rischi specifici propri dell’attività di impresa, ai sensi del decreto legislativo n. 81 del 2008, sono compresi, in quanto rappresentativi di un obbligo di tutela della sicurezza dei lavoratori da parte del datore di lavoro, nell’ambito delle spese generali riconosciute in ciascun articolo di prezzario e non direttamente riconducibili alle voci di costo contemplate dall’allegato XV, punto 4, al decreto legislativo n. 81 del 2008. Secondo quanto previsto dall’articolo 31, comma 4, dell’allegato I.7 al codice, i predetti oneri sono compresi nel prezzo unitario della singola lavorazione, e quindi nel costo dell’opera, alimentando una quota parte delle spese generali stesse. Il progettista dell’opera e il coordinatore per la sicurezza svolgono in maniera coordinata la progettazione al fine di individuare nel Piano di Sicurezza e Coordinamento (PSC) i costi di sicurezza non compresi nel prezzo unitario della singola lavorazione, di cui al punto 4 dell’allegato XV al decreto legislativo n. 81 del 2008, da non assoggettare a ribasso.

LIBRO I | PARTE IV - DELLA PROGETTAZIONE

Articolo 41. - Livelli e contenuti della progettazione.

14. Nei contratti di lavori e servizi, per determinare l'importo posto a base di gara, la stazione appaltante o l’ente concedente individua nei documenti di gara i costi della manodopera secondo quanto previsto dal comma 13. I costi della manodopera e della sicurezza sono scorporati dall’importo assoggettato al ribasso. Resta ferma la possibilità per l’operatore economico di dimostrare che il ribasso complessivo dell’importo deriva da una più efficiente organizzazione aziendale.

LIBRO II | PARTE V - DELLO SVOLGIMENTO DELLE PROCEDURE

Articolo 108. - Criteri di aggiudicazione degli appalti di lavori, servizi e forniture.

9. Nell'offerta economica l'operatore indica, a pena di esclusione, i costi della manodopera e gli oneri aziendali per l’adempimento delle disposizioni in materia di salute e sicurezza sui luoghi di lavoro eccetto che nelle forniture senza posa in opera e nei servizi di natura intellettuale.

Discussione correlata:

--> Come inserire gli oneri della sicurezza e della manodopera nel computo |